お父様の相続手続で、Aさんからご相談をいただきました。結婚して実家から出た長女のAさん。

ご実家には両親と弟Bさん家族がお住まいでした。その実家不動産とアパート1棟、預貯金がお父様の相続財産で、相続税の申告は必要、遺言書はなしのご様子。なお、アパート事業はBさんが引き継いでいました。

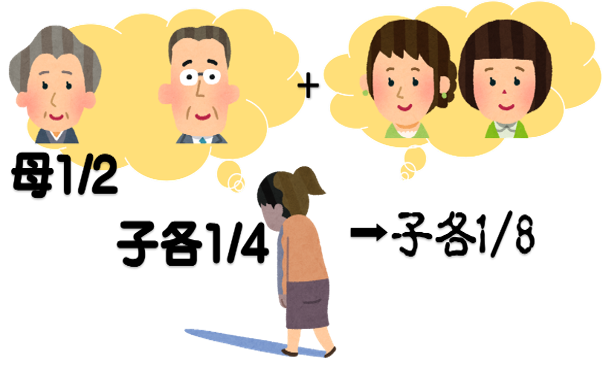

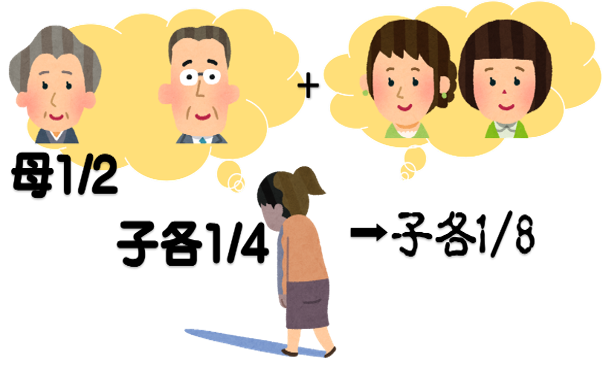

法定相続人はAさんご自身と弟Bさん、お母様の3名。ただ、お母様は高齢のため、相続財産は弟と二人で引き継いでいきたいとの意向をお持ちでした。

ところが、相続人確定のために戸籍を取得していくと、なんと、弟Bさんの娘二人(Aさんの姪)が、お父様との間で養子縁組をしていることが判明しました。Aさんはそのことをご存じなかったようです。

AさんがBさんにこの点を質したところ、アパート経営の資産のやりくりが大変なので、生前にお父様と相談し、相続税対策のため、娘二人を養子縁組させたとのこと。その結果、子供の数が4名ということになるため、Aさんの法定相続分は1/4から1/8に減ってしまいます。弟と二人での資産承継を想定していたAさんはその事実に茫然・・・。

一般的に、養子縁組は相続税対策となる場合があります。それは、相続税の基礎控除額が法定相続人の数により算出されるためです。但し、この算出に当たる養子の人数は、被相続人に実子がいる場合、最大一人までしか認められません。

すなわち、相続税の基礎控除額は、養子が一人でも二人でも変わらないことになります。

それにもかかわらず、娘を二人とも父の養子に出すとは…。

実家の事業の大変さを理解しつつも、弟家族との間での相続の配分がバランスを欠く結果となったことにAさんは不満を感じつつ、実家をあとにしたそうです。もし、お父様が、実の娘であるAさんのことを配慮した遺言を遺していたら、Aさんのお気持ちは救われたかもしれません。

「養子縁組」は、養親と養子の間に法律上の親子関係を作り出す制度。養子縁組後も実親子関係が存続する「普通養子縁組」と、養子縁組により実親子関係が終了する「特別養子縁組」の二通りあります。

前者は、当事者が合意し、市区町村への届け出により成立します(但し、未成年者を養子とする場合には事前に家庭裁判所の許可が必要)が、養子が配偶者の子(いわゆる連れ子)や孫、自己の孫などの場合は許可は 不要です。後者は、子の利益のために特に必要がある場合に限り、家庭裁判所の手続により成立します。

相続税は相続財産(課税価格)が基礎控除額を超える場合に申告が必要となりますが、この基礎控除額は法定相続人の数によって算出される(3000万円+600万円×法定相続人の数)ため、法定相続人が多いほど基礎控除額が増加し、相続税の節税効果が期待されます。これが、養子縁組が相続税の節税となるといわれる理由です。そのほか、生命保険や死亡退職金の非課税枠が増える効果もあります。

一方で注意も必要です。相続税の計算において、法定相続人に含める養子の数には制限があるからです。実子がいる場合は1人まで、実子がいない場合は2人までという上限があります。但し、特定の条件(特別養子縁組による養子、養子縁組をした(配偶者の)連れ子など)に該当する場合は、実子として扱われます。

また、民法上は養子の数によるこのような制限や差異はありません。養子も実子と同じ法定相続分を持つことから、養子縁組により相続人が増えることで、今回のケースのように、実子の法定相続分が少なくなる場合があります。

事例発行元:相続手続支援センター事例研究会

一覧ページへ

一覧ページへ